時給から手取りはいくら?パート・アルバイトの手取り額の考え方

「時給計ちゃん」運営チーム。アルバイトやパートで働く方に向けて、複雑な給与計算をサポートできるツールの企画と情報発信を行っています。労働基準法などに関する基本的なルールを分かりやすく解説します。

時給1,100円で月80時間働けば、単純計算で88,000円——と思っていたのに、給料日に銀行口座に振り込まれた金額はそれより少ない。どこで何が引かれたのか、明細を見ても今ひとつピンとこない。時給で働くパート・アルバイトの方は、一度はこんな経験をしているのではないでしょうか。

筆者自身、学生時代に初めてアルバイトの給与明細を受け取ったとき、「総支給額」と実際に口座に振り込まれた金額の差に驚いた記憶があります。「ちゃんとシフト通りに働いたのに、なぜ数千円も減っているんだろう」と不思議に思いながらも、当時は明細の読み方も分からず、そのまま放っておいてしまいました。ただ、仕組みを一度理解してしまえば、時給で働くパート・アルバイトの手取りは「額面のおよそ85〜95%」と、幅をもった目安で把握できることが分かります(なお、筆者が学生だった頃は「103万円の壁」が主流でしたが、2025年の税制改正で所得税の仕組みが大きく変わっており、現在の壁の構造は当時とは別物になっています。)。

この記事では、時給と月の労働時間から手取りを概算したい方に向けて、時給から引かれる4つの控除(雇用保険料・所得税・社会保険料・住民税)の仕組みと、時給別・労働時間別の手取り早見表を、令和8年度(2026年度)の最新料率でまとめて解説します。

この記事のポイント

- 手取りは「額面 −(雇用保険料 + 所得税 + 社会保険料)」で決まり、住民税は翌年以降に後追いで効いてくる

- 週20時間未満・月8.8万円未満など社会保険に加入しないケースなら、手取り率はおよそ95%前後が目安

- 社会保険に加入するラインを超えると、手取り率は80〜85%台まで下がる

- 控除項目ごとに「いつから引かれ始めるか」が違うので、自分のケースに該当する控除を特定すれば手取りは概算できる

時給から手取りはどう計算する?(最短回答)

結論からいうと、時給で働くパート・アルバイトの手取りは、次の式で概算できます。

手取り = 額面 −(雇用保険料 + 所得税 + 社会保険料 + 住民税)

そして、ここで引かれる控除は大きく4種類しかありません。

- 雇用保険料: ほぼ全員に発生するが、金額は額面の1%未満と小さい

- 所得税: 社会保険料等控除後の月給が105,000円を境に毎月の源泉徴収が発生するかどうかが分かれる

- 社会保険料: 加入すると手取りに最も大きく影響する。本人負担で額面の14〜15%前後

- 住民税: 前年の年収に基づいて翌年6月から発生する「後払い」の税金

ざっくりした目安として、社会保険に加入していなければ手取り率はおよそ95%、加入していれば80〜85%程度と覚えておけば、自分のケースの手取りをすぐにイメージできます。

たとえば時給1,100円で月80時間(額面88,000円)働いた場合、社会保険に加入していない学生アルバイトであれば、手取りは約87,600円になります。一方、同じ時給1,100円でも月110時間(額面121,000円)働き、社会保険に加入している場合は、手取りが約103,000円まで下がるイメージです。額面の増え方ほどには手取りが増えない、という点がポイントです。

額面と手取りの違い|時給から引かれる4つの控除

ここからは、時給から引かれる控除を1つずつ見ていきます。控除は「雇用保険料・所得税・社会保険料・住民税」の4種類で、それぞれ「いつから引かれるか」が違います。この違いを押さえておくと、自分の明細のどこに何が反映されているかが一目で分かるようになります。

※数値は令和8年度(2026年度)時点の一般的な目安です。最新の料率・金額は後述の参考データで確認してください。

雇用保険料(ほぼ全員が対象)

雇用保険料は、失業したときの給付や育児休業給付などに使われる保険の保険料です。週20時間以上働き、31日以上雇用される見込みがあれば、ほぼすべてのパート・アルバイトが加入対象になります。

本人負担の料率は毎年告示で決まり、令和8年度(2026年4月〜2027年3月)の一般の事業では0.5%(前年度の0.55%から0.05%引き下げ)となります(出典: 厚生労働省「令和8年度雇用保険料率のご案内」)。額面88,000円であれば負担額は440円と小さく、手取りへの影響もごくわずかです。「ほぼ全員が引かれる。ただし額は小さい」と理解しておけば十分です。

所得税(社会保険料等控除後の月給が105,000円以上で毎月の源泉徴収が発生)

所得税は、働いて得た所得に対して国に納める税金です。毎月の給与からは、国税庁の「源泉徴収税額表」に基づく概算額が天引き(源泉徴収)され、年末調整で1年分の正確な税額に精算されます。

パート・アルバイトが知っておきたいのは、勤務先に「扶養控除等申告書」を提出している場合(甲欄)、社会保険料等を控除したあとの月給が105,000円未満であれば源泉所得税は0円になるという点です。社会保険料等控除後の月給が105,000円以上になると、その月からは国税庁「令和8年分 源泉徴収税額表」に基づいて所得税が天引きされます。

この105,000円という基準は、2025年(令和7年)分の税制改正で給与所得控除の最低保障額が55万円から65万円、基礎控除が48万円から58万円(条件により最大95万円)に引き上げられたことを受け、令和8年分から従来の88,000円より引き上げられたものです(出典: 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」)。これにより、給与収入が年160万円以下であれば、年末調整を経て年間の所得税は0円に精算されるのが基本です。国税庁からは改正内容を反映した「令和8年分 源泉徴収税額表」が公表されており、令和8年1月1日以降に支払う給与から適用されています。

社会保険料(加入すると一気に手取りが減る)

社会保険料は、給与計算実務で「社会保険」と呼ばれる健康保険(医療費の軽減)、厚生年金保険(老後や障害時の年金)、介護保険(40歳以上65歳未満の第2号被保険者のみ)の3つの保険料が本体です。これに加えて2026年4月分からは、健康保険料に上乗せして徴収される「子ども・子育て支援金」が新たに発生します(出典: こども家庭庁「子ども・子育て支援金制度について」)。雇用保険料は労働保険として別枠で計算されるのが一般的なため、本記事でも雇用保険料は別項目として扱います。本人負担の合計は額面の14〜15%前後と大きく、加入するかどうかで手取り額が目に見えて変わります。

令和8年度(2026年3月分保険料以降)の本人負担の目安は、次のとおりです(協会けんぽ東京都の例。出典: 全国健康保険協会「令和8年度保険料率のお知らせ」)。

- 健康保険料: 額面 × 約4.925%(全体9.85%の労使折半。出典: 協会けんぽ「令和8年度保険料額表(東京)」)

- 厚生年金保険料: 額面 × 9.15%(料率18.3%の労使折半。出典: 日本年金機構「厚生年金保険の保険料」)

- 介護保険料(40歳以上65歳未満): 額面 × 約0.81%(全体1.62%の労使折半・協会けんぽ全国一律)。65歳以上は給与天引きでなく年金天引き(第1号被保険者)に切り替わります

- 子ども・子育て支援金: 額面 × 約0.115%(全体0.23%の労使折半、2026年4月分から新規徴収・全国一律)

- 合計: 額面 × 約14〜15%

このうち健康保険料率は協会けんぽでは都道府県ごとに異なります(令和8年度の本人負担で東京都4.925%、北海道5.14%、新潟県4.605% など)。健康保険組合に加入している場合は、組合規約で決まる料率が適用されます。一方、厚生年金・介護保険・子ども・子育て支援金の料率は全国一律です。

パート・アルバイトで社会保険の加入対象になるのは、次の要件をすべて満たす場合です(2024年10月以降の適用拡大後。出典: 厚生労働省「社会保険適用拡大特設サイト」)。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上(所定内賃金で判定。残業代・通勤手当・賞与・家族手当・精皆勤手当は含めない)

- 2か月を超える雇用見込みがある

- 昼間学生でない(夜間部・定時制・通信制の学生、休学中の学生、卒業見込みで卒業前から同じ事業所に勤務予定の学生は対象になる)

- 従業員数が常時50人を超える企業(特定適用事業所)で働いている

このうち「月額賃金8.8万円以上」という賃金要件と、「常時50人超」という企業規模要件は、2025年6月13日に参議院で可決成立し、同年6月20日に公布された年金制度改正法によって段階的に撤廃・縮小される方針です(出典: 厚生労働省「社会保険の加入対象の拡大について」)。賃金要件は公布日から3年以内(遅くとも2028年6月20日まで)に政令で定める日から撤廃され、企業規模要件は10年かけて段階的に縮小・撤廃される予定です。今後は「週20時間以上働けば加入対象」となるパート・アルバイトが増えていく見込みなので、扶養内で働きたい方は動向を意識しておくと安心です。

住民税(翌年以降に後払いで効いてくる)

住民税は、都道府県と市区町村に納める税金で、前年1〜12月の所得をもとに翌年の税額が決まります。つまり、時給で働き始めたその年には住民税は引かれず、翌年の6月以降から天引きが始まるという「後払い」の性質を持っています。

目安として、住民税の所得割の税率は所得の約10%(市区町村民税6% + 道府県民税4%)です(出典: 総務省「個人住民税」)。これに加えて、所得割とは別に「均等割」(標準税率で道府県民税1,000円+市町村民税3,000円=年4,000円)と、令和6年度から始まった森林環境税(国税・年1,000円。住民税と併せて市町村が徴収)が定額で発生します(総務省「森林環境税及び森林環境譲与税」)。ただし、年収が一定額(非課税限度額)以下であれば、所得割・均等割ともにかかりません。2025年税制改正による給与所得控除の引き上げに伴い、2026年度(2025年分所得)以降の単身者の非課税ラインは年収110万円前後が目安です(自治体の級地により多少異なります)。

初年度には引かれないため、2年目以降に住民税の欄が突然現れて手取りが減ったと感じる人が多い控除です。給与明細の各項目の意味については「パート・アルバイトの給与明細の見方は?見るべき項目を丸ごと解説」も参考にしてください。

この節の参考データ

- 厚生労働省「令和8年度雇用保険料率のご案内」 — 令和8年度の一般事業の労働者負担料率0.5%の根拠

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」 — 基礎控除58万円・給与所得控除65万円への引き上げ

- 国税庁「令和8年分 源泉徴収税額表」 — 社会保険料等控除後の月給が105,000円未満なら源泉所得税0円となる根拠(令和8年1月以降の給与に適用)

- 国税庁「No.2520 2か所以上から給与をもらっている人の源泉徴収」 — ダブルワーク時の乙欄適用の根拠

- 全国健康保険協会「令和8年度保険料率のお知らせ」 — 健康保険料率・介護保険料率・子ども・子育て支援金の令和8年度料率

- 日本年金機構「厚生年金保険の保険料」 — 厚生年金保険料率(18.3%・労使折半)の根拠

- こども家庭庁「子ども・子育て支援金制度について」 — 健康保険料に上乗せして徴収される拠出金としての位置づけ

- 厚生労働省「社会保険の加入対象の拡大について」 — 2025年年金制度改正法による賃金要件・企業規模要件の段階的撤廃方針

- 総務省「個人住民税」 — 住民税の仕組みと非課税限度額の根拠

- 総務省「森林環境税及び森林環境譲与税」 — 令和6年度から始まった森林環境税(国税・年1,000円)の根拠

時給別・勤務時間別の手取り早見表

ここまでの仕組みを踏まえて、時給と月の労働時間から手取りの目安を早見表にまとめました。実際の控除額は扶養控除等申告書の提出状況、年齢(介護保険該当の有無)、住んでいる都道府県、交通費の扱いなどで多少変わりますが、まずは「自分のマス」を探して、ざっくりした手取りを掴むのに使ってください。

パターンA:社会保険に加入していない場合

週20時間未満・月額8.8万円未満など、社会保険の加入要件を満たさない学生アルバイトや、扶養内で働くパートを想定した早見表です。引かれる控除は雇用保険料と所得税のみ(住民税は考慮していません)。

※雇用保険料0.5%を控除後、社会保険料等控除後の月給が105,000円未満なら源泉所得税0円、105,000円以上は令和8年分月額表(甲欄・扶養親族0人)に基づく試算。年収160万円以下なら年末調整で所得税は最終的に0円に精算されます。住民税は前年所得に依存するため別枠です。

パターンB:社会保険に加入している場合

社会保険(健康保険+厚生年金+子ども・子育て支援金)と雇用保険に加入しているパート・アルバイトを想定した早見表です。40歳未満・協会けんぽ東京都・扶養控除等申告書提出済みと仮定しています。

※雇用保険料0.5%・健康保険料4.925%・厚生年金9.15%・子ども・子育て支援金0.115%を控除し、社会保険料等控除後の月給に対して令和8年分月額表(甲欄・扶養親族0人)の所得税を控除した試算です。標準報酬月額の階級による端数処理は考慮していません。40歳以上は介護保険料(本人負担 約0.81%)が追加で引かれます。住民税は翌年以降に別途発生します。

時給と勤務時間を入れるだけで、残業割増や深夜手当も含めた額面を時給計ちゃんが自動で計算します。早見表の目安と合わせて、自分のケースの手取りを見積もってみてください。

自分のケースで手取りを計算する手順

ここまでの控除の仕組みを踏まえて、自分の時給と勤務時間から手取りを計算する手順をまとめます。

- 時給を確認する: 雇用契約書・求人票・給与明細のいずれかで確認します。

- 月の総労働時間を出す: 残業時間・深夜時間も含めて合計します。週40時間超の判定については「パートで週40時間を超えたらどうなる?」も参考になります。

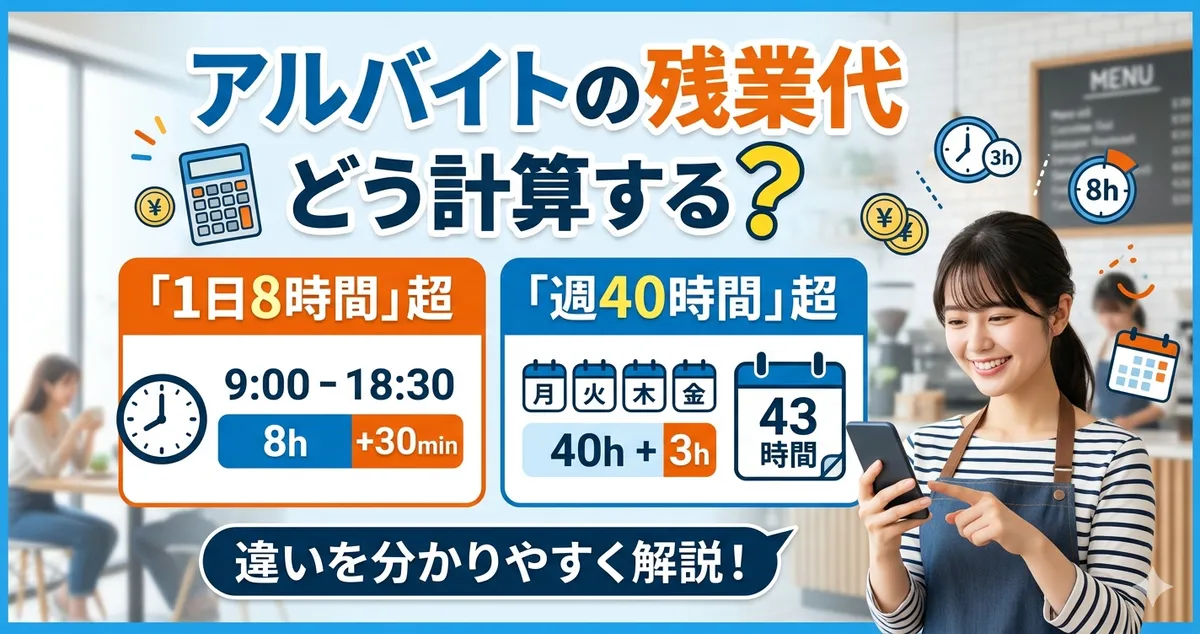

- 額面を計算する: 「時給 × 通常労働時間 + 割増賃金 + 通勤手当」で算出します。残業代の計算方法は「アルバイトの残業代はどう計算する?1日8時間・週40時間超の違いを解説」が参考になります。

- 自分に該当する控除を特定する: 雇用保険・所得税・社会保険・住民税のうち、自分の働き方で発生するものを洗い出します。

- 控除額を見積もる: 雇用保険料0.5%、社会保険料14〜15%、所得税は令和8年分源泉徴収税額表、住民税は前年所得×約10%+均等割4,000円+森林環境税1,000円(年額・定額)が目安です。

- 額面から控除を引く: 「額面 − 控除合計 = 手取り」で計算します。

最終的に正確な金額を知りたい場合は、実際の給与明細で「総支給額」「控除合計」「差引支給額」を突き合わせてみてください。明細の各項目の読み方は「パート・アルバイトの給与明細の見方は?見るべき項目を丸ごと解説」で詳しく解説しています。

時給と勤務時間から、残業・深夜割増も含めた額面を時給計ちゃんが自動で計算します。控除の目安と合わせて、自分の手取りを見積もるのにお使いください。

よくある質問

前年の年収が非課税限度額(2026年度以降の単身者でおおむね年収110万円前後)を超えていれば、翌年6月から住民税が引かれます。初めて働いた年は前年の所得がゼロなので住民税は発生せず、2年目から天引きが始まるのが一般的です。

勤務先に「扶養控除等申告書」を提出している場合(甲欄)、社会保険料等を控除したあとの月給が105,000円以上になると、その月から源泉徴収が発生します(令和8年分月額表)。ただし、2025年税制改正により給与収入が年160万円以下であれば、年末調整で1年分の所得税は最終的に0円に精算され、払いすぎた分は還付されます。

所得税の計算上は、公共交通機関を使って通勤する場合、月15万円までは非課税なので手取りにプラスで加算されます(出典: 国税庁「通勤手当の非課税限度額の改正について」)。ただし、社会保険料を計算するときの「標準報酬月額」には交通費も含まれるため、社会保険に加入している方は、交通費の分だけ社会保険料が少し増える影響があります。

メインの勤務先に「扶養控除等申告書」を提出し、副業先では「乙欄」という高めの源泉徴収が適用されます。最終的な税額は翌年の確定申告で精算されるため、副業先で多めに引かれた所得税は戻ってくることが多いです。副業がアルバイト(給与)の場合は副業の年収が20万円を超えるとき、副業がフリーランス等(事業・雑所得)の場合は副業の所得(収入−経費)が20万円を超えるときに、確定申告が必要になります(出典: 国税庁「No.1900 給与所得者で確定申告が必要な人」)。

給与明細で「総支給額」と「差引支給額」を確認するのが一番確実です。給与明細の読み方は「パート・アルバイトの給与明細の見方は?見るべき項目を丸ごと解説」で解説しているので、あわせてご覧ください。

この節の参考データ

- 国税庁「令和8年分 源泉徴収税額表」 — 社会保険料等控除後の月給105,000円を境とした源泉徴収の根拠(令和8年1月以降の給与に適用)

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」 — 年収160万円以下なら年末調整で所得税0円に精算される根拠

- 国税庁「No.2520 2か所以上から給与をもらっている人の源泉徴収」 — ダブルワーク時の乙欄適用の根拠

- 国税庁「通勤手当の非課税限度額の改正について」 — 公共交通機関の通勤手当月15万円までが非課税となる根拠

- 国税庁「No.1900 給与所得者で確定申告が必要な人」 — 副業所得20万円超で確定申告が必要となる根拠

関連記事

時給から手取りを考えるときに、あわせて読むと理解が深まる記事をまとめました。

まとめ

最後に、この記事の要点を振り返ります。

- 時給で働くパート・アルバイトの手取りは、額面の85〜95%が目安

- 控除は「雇用保険料・所得税・社会保険料・住民税」の4種類で、それぞれ引かれ始めるラインが違う

- 令和8年度の本人負担は、雇用保険0.5%(一般事業)・厚生年金9.15%・子ども・子育て支援金0.115%が全国一律。健康保険料率は協会けんぽなら都道府県別(東京都は4.925%)、健康保険組合は組合規約で異なる

- 社会保険に加入していなければ手取り率は約95%、加入すると80〜85%台まで下がる

- 自分に該当する控除を特定し、雇用保険・所得税・社会保険・住民税を順に当てはめれば、手取りは概算できる

- 正確な手取りを知りたいときは、給与明細の「差引支給額」と口座入金額を突き合わせるのが確実

学生時代の筆者のように、振り込まれる金額が思っていたより少なくて戸惑った経験がある方も、仕組みを一度理解してしまえば、毎月の手取りの動きが怖くなくなります。時給と労働時間、そして自分に該当する控除が分かれば、手取りはいつでも自分で概算できるので、ぜひ今月の給料日から試してみてください。

参考データ一覧

- 厚生労働省「令和8年度雇用保険料率のご案内」 — 令和8年度の一般事業の労働者負担料率0.5%の根拠

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」 — 基礎控除58万円・給与所得控除65万円・年収160万円までの非課税化

- 国税庁「令和8年分 源泉徴収税額表」 — 社会保険料等控除後の月給105,000円を境とした源泉徴収の根拠(令和8年1月以降の給与に適用)

- 国税庁「No.2520 2か所以上から給与をもらっている人の源泉徴収」 — ダブルワーク時の乙欄適用の根拠

- 全国健康保険協会「令和8年度保険料率のお知らせ」 — 健康保険料率・介護保険料率・子ども・子育て支援金の令和8年度料率

- 日本年金機構「厚生年金保険の保険料」 — 厚生年金保険料率(18.3%・労使折半)の根拠

- こども家庭庁「子ども・子育て支援金制度について」 — 健康保険料に上乗せして徴収される拠出金としての位置づけ

- 厚生労働省「社会保険の加入対象の拡大について」 — 2025年年金制度改正法による賃金要件・企業規模要件の段階的撤廃方針

- 国税庁「通勤手当の非課税限度額の改正について」 — 公共交通機関の通勤手当月15万円までが非課税となる根拠

- 国税庁「No.1900 給与所得者で確定申告が必要な人」 — 副業所得20万円超で確定申告が必要となる根拠

- 総務省「個人住民税」 — 住民税の仕組みと非課税限度額の根拠

- 総務省「森林環境税及び森林環境譲与税」 — 令和6年度から始まった森林環境税(国税・年1,000円)の根拠

時給と勤務時間を入れるだけで、残業割増や深夜手当も含めた額面を時給計ちゃんが自動で計算します。この記事の控除目安と組み合わせて、自分のケースの手取りを見積もってみてください。