パート・アルバイトの給与明細の見方は?見るべき項目を丸ごと解説

「時給計ちゃん」運営チーム。アルバイトやパートで働く方に向けて、複雑な給与計算をサポートできるツールの企画と情報発信を行っています。労働基準法などに関する基本的なルールを分かりやすく解説します。

毎月受け取る給与明細には、たくさんの項目がびっしりと並んでいます。「総支給額」と「差引支給額」はなんとなく見ているけれど、それ以外の項目は何を意味しているのか分からない——そんなパート・アルバイトの方は多いのではないでしょうか。

筆者自身、学生時代のアルバイトで手渡される給与明細を見ても、それぞれの項目が何を意味しているのかほとんど分からず、結局は一番下の「総支給額」だけを確認して、そのまま封筒にしまっていました。ただ、社会人になって改めて明細を読み解いてみると、給与明細は「勤怠 → 支給 → 控除 → 差引支給額」の4ブロックに分けて上から順に見ていくだけで、必要な確認は一通り終えられることに気付きました。

この記事では、給与明細の項目に慣れていないパート・アルバイトの方に向けて、各項目の意味と見る順番、時給×勤務時間との突き合わせ方、そして明細がおかしいと感じたときのチェック手順までをまとめて解説します。

この記事のポイント

- 給与明細は「勤怠 → 支給 → 控除 → 差引支給額」の順に見れば迷わない

- 支給欄は「時給 × 時間 + 各種手当(残業・深夜・休日・通勤)」で構成される

- 控除欄は「社会保険料(健康保険・厚生年金・雇用保険)」と「税金(所得税・住民税)」の2系統

- 差引支給額が口座入金額と一致するのが正しい状態。ずれたらブロックを上から順に検算する

- パート・アルバイトの給与明細はどこを見ればいい?

- 給与明細の基本構造(4つのブロック)

- 勤怠欄:「時間の記録」

- 支給欄:「プラスの金額」

- 控除欄:「マイナスの金額」

- 差引支給額:「実際に振り込まれる金額」

- 勤怠欄で確認すべき項目

- 出勤日数と総労働時間

- 残業時間・深夜時間・休日労働時間

- 欠勤・遅刻・早退の扱い

- 支給欄で確認すべき項目

- 基本給(時給 × 労働時間)

- 残業手当・深夜手当・休日手当

- 通勤手当(交通費)

- その他の手当

- 控除欄で確認すべき項目

- 社会保険料(健康保険・厚生年金・雇用保険)

- 税金(所得税・住民税)

- その他の控除

- 控除が前月と大きく違うときに疑うこと

- 差引支給額と口座入金額を突き合わせる

- 給与明細がおかしいと感じたときのチェック手順

- よくある質問

- 関連記事

- まとめ

パート・アルバイトの給与明細はどこを見ればいい?

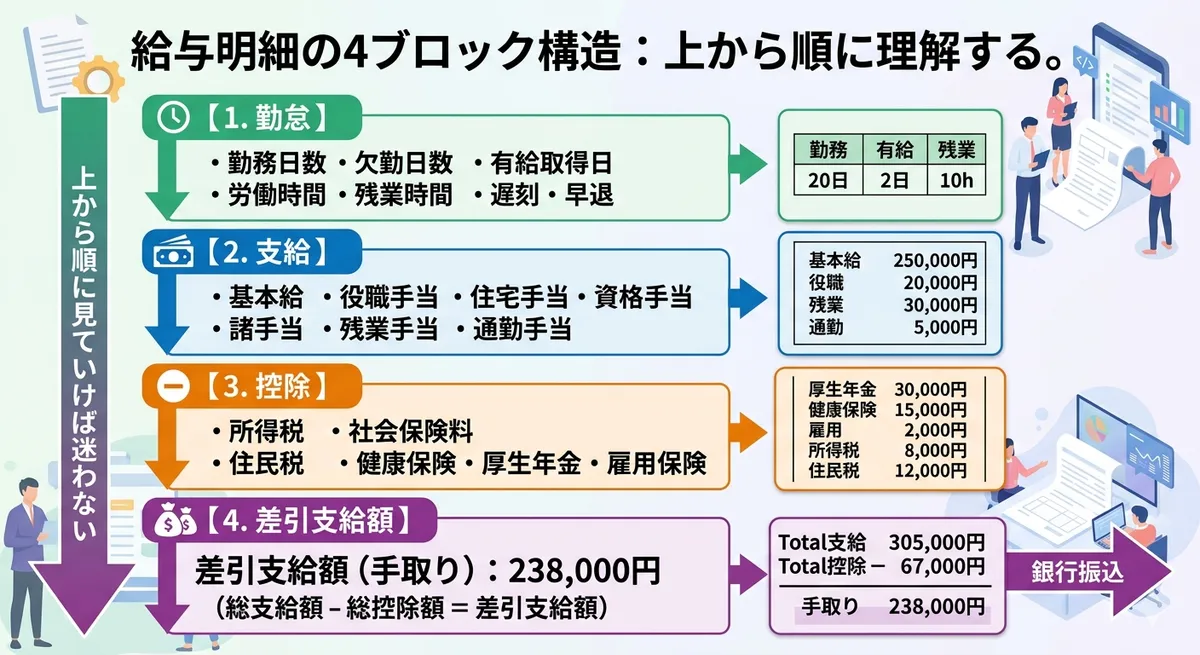

結論からいうと、給与明細は「勤怠」「支給」「控除」「差引支給額」の4ブロックに分けて、上から順に確認すれば大丈夫です。会社ごとに項目名の書き方は少しずつ違いますが、どの会社の明細もこの4ブロックの構造は共通しています。

確認の順番には理由があります。勤怠欄の数字(働いた時間)が間違っていれば、その下の支給欄の金額もすべてずれてしまいます。また、支給欄の総支給額が違えば、そこから計算される社会保険料や所得税もずれます。だからこそ、必ず一番上の「勤怠」から順に確認していくのが基本です。

そして最後に、「差引支給額 = 口座に振り込まれた金額」になっているかを通帳で突き合わせれば、その月の給料は問題なく支払われていると判断できます。

給与明細の基本構造(4つのブロック)

各ブロックがそれぞれ何を表しているのかを、もう少し詳しく見ていきましょう。この4分類を頭に入れておくと、どんな会社の明細でも同じ視点で読めるようになります。

勤怠欄:「時間の記録」

勤怠欄は、その月にどれだけ働いたかの「時間」を記録するブロックです。単位は基本的に「日」や「時間」で、金額は入りません。

- 出勤日数、総労働時間

- 残業時間、深夜時間(22〜5時)、休日労働時間

- 欠勤日数、遅刻・早退時間

- 有給休暇の使用日数、有給残日数

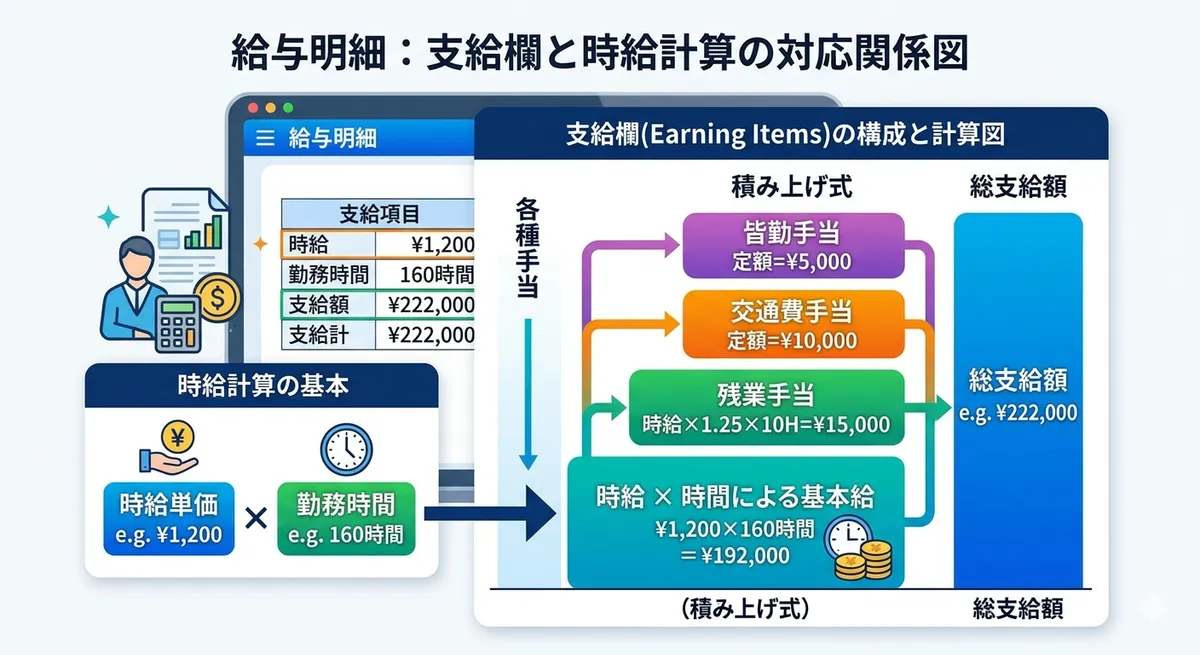

支給欄:「プラスの金額」

支給欄は、会社から支払われる金額を積み上げるブロックです。時給制のパート・アルバイトでは「時給 × 労働時間」で計算された基本給が中心になり、そこに各種手当が加算されます。

- 基本給(時給 × 労働時間)

- 残業手当、深夜手当、休日手当

- 通勤手当(交通費)

- その他の手当(皆勤・役職・資格手当など)

- 総支給額(これらの合計。「額面」「支給合計」と呼ばれることもあります)

控除欄:「マイナスの金額」

控除欄は、総支給額から差し引かれる金額を積み上げるブロックです。大きく分けると、控除には「社会保険料」と「税金」の2系統があります。

- 健康保険料、厚生年金保険料、雇用保険料(社会保険料)

- 所得税、住民税(税金)

- 寮費、親睦会費、財形貯蓄などの任意控除

差引支給額:「実際に振り込まれる金額」

差引支給額は、総支給額から控除合計を引いた残りです。これがいわゆる「手取り」で、銀行口座に振り込まれる金額と一致します。

差引支給額 = 総支給額 − 控除合計

明細の一番下、または右下あたりに大きく表示されることが多く、この数字と口座入金額が同じであれば、その月の給料は正しく支払われていると判断できます。

この節の参考データ

- e-Gov「所得税法 第231条」 — 給与等の支払明細書の交付義務の根拠

- e-Gov「労働基準法 第108条」 — 賃金台帳の作成義務の根拠

勤怠欄で確認すべき項目

ここからは、各ブロックを順に掘り下げていきます。まずは勤怠欄です。勤怠欄は金額そのものではありませんが、ここが間違っていると支給欄の金額もすべてずれるので、最初の確認対象として非常に重要です。

出勤日数と総労働時間

出勤日数と総労働時間が、自分のシフト表やタイムカードと一致しているかを確認します。1日単位で細かく突き合わせる必要はありませんが、合計値が明らかにずれている場合は要注意です。

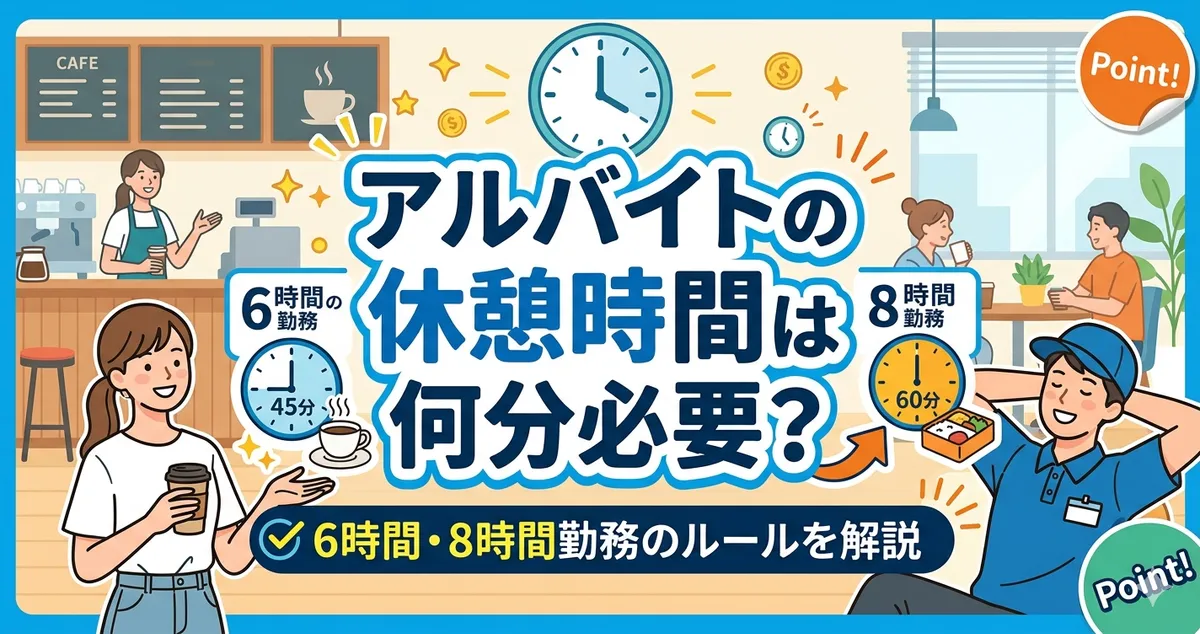

同時にチェックしたいのが、休憩時間が過大に差し引かれていないかです。法律上は「6時間超で45分以上」「8時間超で1時間以上」の休憩が義務ですが、会社によっては一律で1時間の休憩を引いているケースがあります。6時間ぴったりの勤務でも1時間引かれていれば、その分の時給が支払われていない可能性があります。休憩時間のルールについて詳しく知りたい方は「アルバイトの休憩時間は何分必要?6時間・8時間勤務のルールを解説」を参考にしてください。

残業時間・深夜時間・休日労働時間

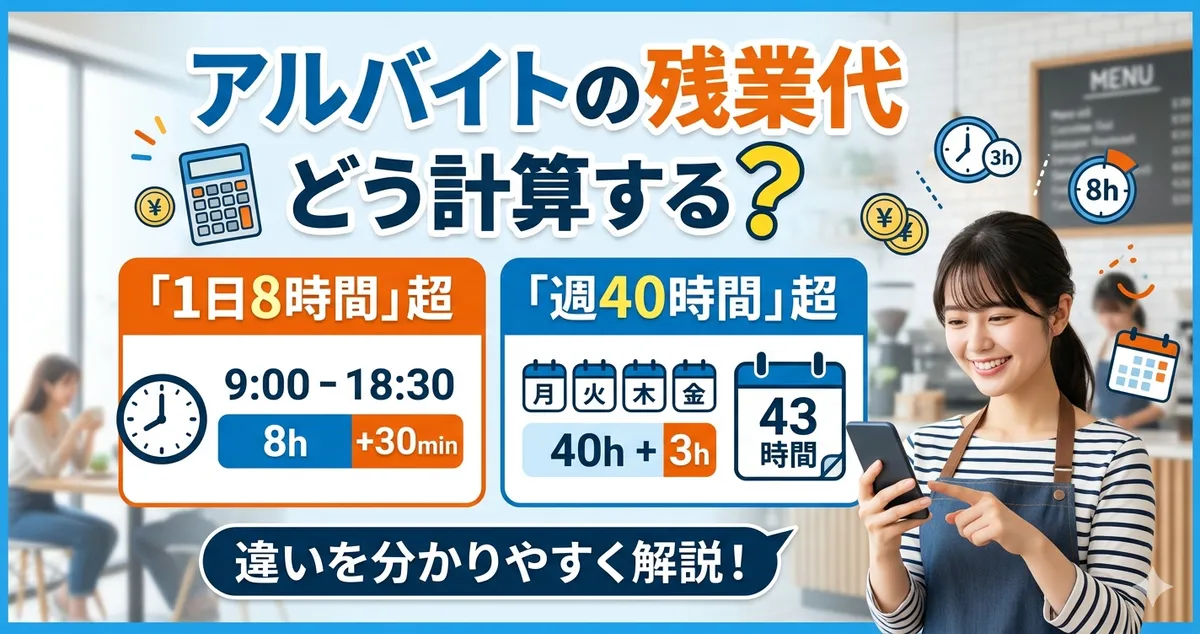

次に、残業・深夜・休日の時間が正しく集計されているかを見ます。

- 残業時間: 1日8時間超、または週40時間超の労働時間

- 深夜時間: 22時〜翌5時の労働時間(残業と重なる場合は両方が加算対象)

- 休日労働時間: 法定休日(原則として週1日)に働いた時間

「1日8時間は超えていないから残業ゼロ」と思っていても、週40時間を超えていれば残業扱いになります。計算の考え方を詳しく確認したい方は「アルバイトの残業代はどう計算する?1日8時間・週40時間超の違いを解説」と「パートで週40時間を超えたらどうなる?」が参考になります。22時以降のシフトが入っている場合は「深夜バイトの時給はどう計算する?22時以降の割増を具体例で解説」も合わせて確認してみてください。

欠勤・遅刻・早退の扱い

欠勤や遅刻、早退があった場合、多くの会社では「控除欄で引く」のではなく「支給欄の基本給を最初から減らす」形で処理します。つまり、もともと働く予定だった時間から実際に働かなかった時間を引いて、実働時間ベースで基本給が計算されるイメージです。

この処理は「欠勤控除」と呼ばれることもありますが、名前に「控除」とついていても、実態は支給欄の減額として表記されるケースが一般的です。

この節の参考データ

- e-Gov「労働基準法 第34条」 — 休憩時間の法定ルール(6時間超45分、8時間超1時間)の根拠

- e-Gov「労働基準法 第32条」 — 1日8時間・週40時間の法定労働時間の根拠

支給欄で確認すべき項目

勤怠欄の時間が合っていることを確認できたら、次は支給欄の金額を一つずつ見ていきます。

基本給(時給 × 労働時間)

時給制のパート・アルバイトでは、基本給は「時給 × その月の労働時間」で決まります。

基本給 = 時給 × 通常労働時間

たとえば時給1,100円で、残業や深夜を除いた通常の労働時間が80時間だった場合は、次のようになります。

1,100円 × 80時間 = 88,000円

明細の基本給の欄に88,000円と書かれていれば一致、そうでなければどこかに誤りがある可能性があります。なお、試用期間中は時給が本採用時より低く設定されている場合があります。自分の時給が適切かどうか気になる方は「試用期間中に時給を下げるのは合法?最低賃金との関係と上限を解説」を参考にしてください。

残業手当・深夜手当・休日手当

時間外や深夜、休日に働いた時間には、通常の時給に割増率をかけた手当が別枠で支給されます。

実際の明細では、割増部分だけを手当として計上する会社もあります。その場合、残業手当の欄には「時給 × 0.25 × 残業時間」の金額が表示され、基本給側で「時給 × 残業時間」が既に支払われている形です。どちらの表記でも、最終的な総支給額は同じになります。

月60時間を超える残業がある場合は、さらに割増率が上がります。詳しくは「月60時間を超えた残業は割増率が変わる?50%割増の計算方法を解説」をご覧ください。

通勤手当(交通費)

通勤手当(交通費)は、会社によって支給方法が異なります。

- 実費支給: 定期代や1日あたりの交通費を、実際にかかった金額で支給

- 定額支給: 月額◯円と一律で支給

- 上限付き支給: 月額◯円を上限として、実費の範囲で支給

通勤手当は、一定額までは所得税がかかりません。公共交通機関を使って通勤している場合、月15万円までは非課税で支給できます(出典: 国税庁「通勤手当の非課税限度額の改正について」)。マイカー通勤の場合は、片道の通勤距離に応じて非課税限度額が決まります。なお、マイカー通勤の非課税限度額は2025年11月公布の政令改正で引き上げられており、公共交通機関の月15万円は据え置きです。

その他の手当

会社によっては、皆勤手当、役職手当、資格手当、処遇改善手当などが支給されます。就業規則や雇用契約書に支給条件が書かれているので、「もらえるはずの手当が明細に載っていない」と感じたら、契約書を確認したうえで会社に問い合わせるとよいでしょう。

残業割増や深夜手当、休日手当も含めた支給額の目安を、時給計ちゃんなら自動で計算できます。明細の突き合わせ前の検算にお使いください。

この節の参考データ

- e-Gov「労働基準法 第37条」 — 時間外・深夜・休日労働の割増賃金の根拠

- 国税庁「通勤手当の非課税限度額の改正について」 — 通勤手当の非課税限度額(公共交通機関・マイカー通勤、2025年11月改正版)

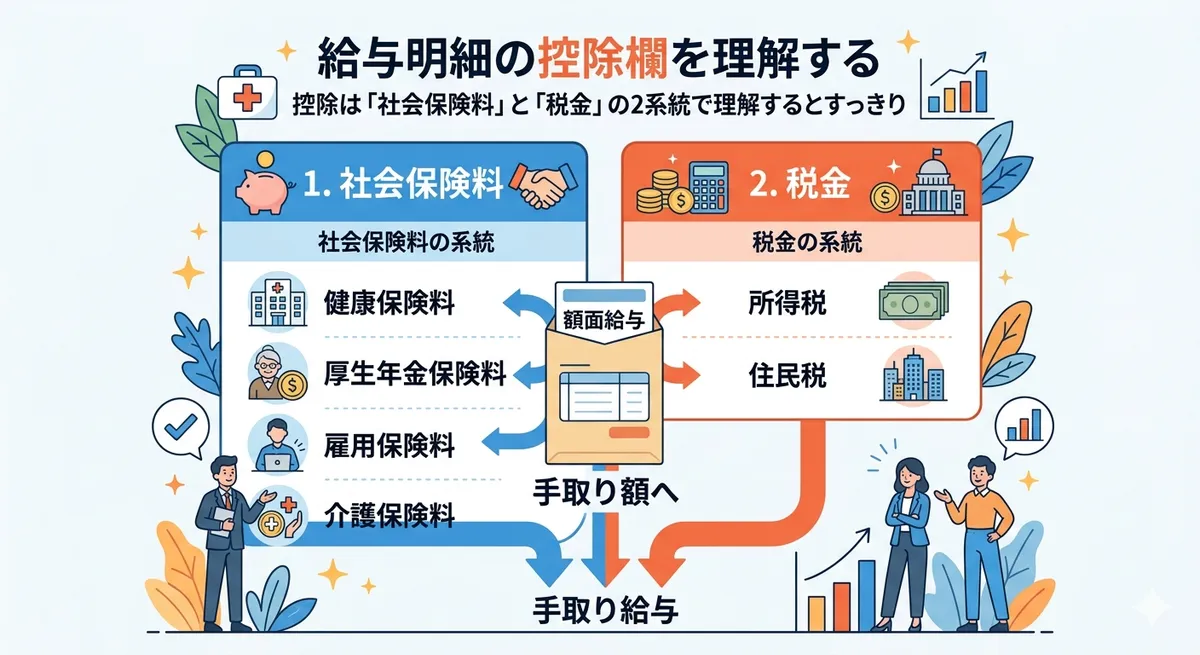

控除欄で確認すべき項目

控除欄には、総支給額から差し引かれる金額が並びます。控除は「社会保険料」と「税金」の2系統に分けて理解すると、一気にすっきりします。

社会保険料(健康保険・厚生年金・雇用保険)

社会保険料は、病気・老後・失業などに備える公的な保険の保険料です。会社と従業員で負担を分け合う仕組みで、給与から天引きされるのは従業員負担分だけです。

- 健康保険料: 病気やケガをしたときの医療費を軽減するための保険。協会けんぽの場合、都道府県ごとに料率が決まっています。

- 厚生年金保険料: 老後や障害時に受け取る年金のための保険。料率は18.3%で、会社と従業員が半分ずつ(9.15%)負担します。

- 雇用保険料: 失業したときの給付などに使われる保険。料率は毎年告示で決まります。

パート・アルバイトの場合、一定の要件を満たすと社会保険への加入が必要になります。2024年10月からは適用拡大が進み、従業員51人以上の企業で、週の所定労働時間が20時間以上、月額賃金が8.8万円以上、2か月を超える雇用見込みがあり、学生でないという要件を満たすパート・アルバイトは、社会保険の加入対象になりました。「扶養内で働いているのに社会保険料が引かれている」と感じた場合は、自分がこの要件に当てはまっていないかを確認してみてください。

なお、このうち「月額賃金8.8万円以上」という賃金要件は、2025年6月に成立した年金制度改正法により2026年10月から撤廃される予定です。撤廃後は、週20時間以上の勤務であれば賃金額にかかわらず加入対象となる見込みです。最低賃金の上昇により、週20時間以上働けば結果的に月額8.8万円を超えるケースが増えてきたことが背景にあります。さらに企業規模要件(51人以上)も段階的に縮小・撤廃される方針なので、扶養内で働くパート・アルバイトの方は今後の改正動向を意識しておくと安心です。

税金(所得税・住民税)

税金は大きく2種類です。

- 所得税: 国に納める税金。毎月の給与からは国税庁の「源泉徴収税額表」に基づく概算額が引かれ、年末調整で1年分が精算されます。

- 住民税: 都道府県・市区町村に納める税金。前年の所得に基づいて税額が決まり、6月から翌5月までの12か月で天引きされます。パート・アルバイトの場合、会社が天引きする「特別徴収」と、自分で納付書を使って払う「普通徴収」があります。

初めての就労で、前年の所得がほとんどない人は、最初の年は住民税が引かれません。2年目以降に住民税の欄が突然現れて驚く人が多いので、頭に入れておくとよいでしょう。

その他の控除

会社によっては、社宅や寮の費用、親睦会費、財形貯蓄、組合費などが控除されることがあります。これらは任意の控除で、法律上は従業員の同意(労使協定)がないと給与から天引きできない決まりです。身に覚えのない控除があれば、会社に確認する権利があります。

控除が前月と大きく違うときに疑うこと

控除欄の金額は、毎月ほぼ同じです。もし前月と大きく違うと感じたら、以下の時期に該当していないかを確認しましょう。

この節の参考データ

- 全国健康保険協会「都道府県毎の保険料額表」 — 健康保険料率の都道府県別一覧

- 日本年金機構「厚生年金保険の保険料」 — 厚生年金保険料率(18.3%・労使折半)の根拠

- 厚生労働省「雇用保険料率について」 — 雇用保険料率の年度ごとの告示

- 国税庁「給与所得の源泉徴収税額表」 — 毎月の源泉徴収額の計算根拠

- 厚生労働省「社会保険適用拡大特設サイト」 — 2024年10月以降の短時間労働者への社会保険適用拡大の要件

- 厚生労働省「社会保険の加入対象の拡大について」 — 2025年6月成立の年金制度改正法による賃金要件(8.8万円)撤廃・企業規模要件の段階的撤廃の方針

差引支給額と口座入金額を突き合わせる

4ブロックの最後、差引支給額の確認です。

差引支給額 = 総支給額 − 控除合計

この数字が、銀行口座に振り込まれた金額と一致していれば、その月の給料は基本的に正しく支払われていると判断できます。通帳や銀行アプリを開いて、給料日の入金額と明細の差引支給額を突き合わせてみてください。

端数処理の関係で、数円単位のズレが出ることもあります。これは会社の就業規則で決められている処理(1円単位切り捨て/10円単位丸め、など)によるもので、違法ではありません。ただし、数百円以上のズレがある場合は、明細の計算か振込額のどちらかに誤りがある可能性が高いので、会社の給与担当に確認しましょう。

給与明細がおかしいと感じたときのチェック手順

「なんだか今月の給料が少ない気がする」「残業した分が反映されていないかも」と感じたときは、ブロックを上から順に検算していくのが一番確実です。

- 勤怠欄: 出勤日数・総労働時間・残業時間・深夜時間を、シフト表やタイムカードと突き合わせる

- 支給欄(基本給): 「時給 × 通常労働時間」が、支給欄の基本給と一致するか計算する

- 支給欄(手当): 残業・深夜・休日・通勤の各手当が漏れなく計上されているか確認する

- 控除欄: 社会保険料と税金の金額が、前月と比べて著しくずれていないか確認する

- 差引支給額: 総支給額 − 控除合計 = 差引支給額になっているかを計算する

- 口座入金額: 差引支給額と振込額が一致するかを通帳で確認する

たとえば、時給1,100円で82時間働き、そのうち2時間が残業だったとします。本来であれば、基本給は次の計算になります。

1,100円 × 80時間 = 88,000円

さらに残業手当として、次の金額が支給されるはずです。

1,100円 × 1.25 × 2時間 = 2,750円

ところが明細の支給合計が88,000円しかなければ、残業分の2,750円が計上されていない可能性があります。

それでも解決しない場合は、相談先を内容ごとに使い分けます。

まずは会社の給与担当に問い合わせて、どの数字がどう計算されているかを確認するのが第一歩です。会社内で解決しない場合に、上記の外部窓口を検討しましょう。労基署にいきなり相談するのはハードルが高いと感じる場合は、各都道府県労働局に設置されている「総合労働相談コーナー」で匿名・無料で相談できます。

よくある質問

所得税法第231条で、給与の支払いをする会社は支払明細書を交付する義務があります。紙・電子を問わず必ず交付されるものなので、もらえない場合は会社に請求できます。

ほぼ同じ意味で使われます。どちらも控除前の金額で、差引支給額(手取り)とは別物です。求人票の「月給」や「給料」も、基本的にはこの総支給額を指しています。

本人側は、確定申告や住宅ローンの審査、転職時の年収証明などで使うため、2〜3年の保管が目安です。会社側は、労働基準法第109条で賃金台帳を5年間(当面の経過措置として3年間)保存する義務があります。

公共交通機関を使って通勤する場合、月15万円までは非課税です。マイカー通勤は、片道の通勤距離に応じて非課税限度額が決まっています。非課税限度額を超える部分は、所得税の課税対象になります。

2024年10月からの適用拡大により、従業員51人以上の企業では、週20時間以上・月額賃金8.8万円以上・雇用期間2か月超の見込み・学生でない、といった要件を満たすと社会保険の加入対象になります。扶養内の年収でも、この要件に当てはまれば保険料の天引きが発生します。なお、このうち「月額賃金8.8万円以上」という賃金要件は2026年10月から撤廃される予定で、企業規模要件も段階的に縮小・撤廃される方針です。

3月は協会けんぽの料率改定、6月は住民税の年度切替、9〜10月は標準報酬月額の定時決定で控除額が動きやすい時期です。昇給や勤務時間の変更があった月も、社会保険料が変わることがあります。

この節の参考データ

- e-Gov「所得税法 第231条」 — 給与支払明細書の交付義務の根拠

- e-Gov「労働基準法 第109条」 — 賃金台帳の保存期間(5年・当面3年)の根拠

- 国税庁「通勤手当の非課税限度額の改正について」 — 通勤手当月15万円までは非課税の根拠

- 厚生労働省「社会保険適用拡大特設サイト」 — 2024年10月以降の短時間労働者への社会保険適用拡大

関連記事

まとめ

最後に、この記事の要点を振り返りましょう。

- 給与明細は「勤怠 → 支給 → 控除 → 差引支給額」の4ブロックに分けて、上から順に確認する

- 勤怠欄の時間が正しいかをまず突き合わせる。ここがずれると支給欄もすべてずれる

- 支給欄は「時給 × 時間」と「各種手当(残業・深夜・休日・通勤)」の積み上げで構成される

- 控除欄は「社会保険料(健康保険・厚生年金・雇用保険)」と「税金(所得税・住民税)」の2系統で理解する

- 差引支給額が口座入金額と一致するのが正しい状態。ずれたらブロックを上から順に検算する

学生時代の自分のように、「総支給額」だけを見て満足してしまうと、手当漏れや過剰な控除に気付けません。一度でも各項目の意味を理解しておけば、毎月の明細はほんの数分でチェックできるようになります。自分の働きがきちんと給与に反映されているかを、ぜひ今月の明細から確認してみてください。

参考データ一覧

- e-Gov「所得税法 第231条」 — 給与等の支払明細書の交付義務

- e-Gov「労働基準法 第32条」 — 1日8時間・週40時間の法定労働時間

- e-Gov「労働基準法 第34条」 — 休憩時間の法定ルール

- e-Gov「労働基準法 第37条」 — 時間外・深夜・休日労働の割増賃金

- e-Gov「労働基準法 第108条」 — 賃金台帳の作成義務

- e-Gov「労働基準法 第109条」 — 賃金台帳の保存期間

- 国税庁「通勤手当の非課税限度額の改正について」 — 通勤手当の非課税限度額(2025年11月改正版)

- 国税庁「給与所得の源泉徴収税額表」 — 毎月の源泉徴収額の計算根拠

- 全国健康保険協会「都道府県毎の保険料額表」 — 健康保険料率の都道府県別一覧

- 日本年金機構「厚生年金保険の保険料」 — 厚生年金保険料率

- 厚生労働省「雇用保険料率について」 — 雇用保険料率の年度ごとの告示

- 厚生労働省「社会保険適用拡大特設サイト」 — 2024年10月以降の短時間労働者への社会保険適用拡大

- 厚生労働省「社会保険の加入対象の拡大について」 — 2025年6月成立の年金制度改正法による賃金要件・企業規模要件の見直し方針

時給と勤務時間を入力するだけで、残業割増・深夜手当・休日手当まで含めた支給額を時給計ちゃんが自動で計算します。明細の検算や、働き方ごとの手取り比較にお使いください。